En un seminario de consolidación de empresas de hace unos pocos años, una de las empresas participantes era un comercio mayorista y minorista de productos para hostelería, con ventas de cierta envergadura.

En un seminario de consolidación de empresas de hace unos pocos años, una de las empresas participantes era un comercio mayorista y minorista de productos para hostelería, con ventas de cierta envergadura.

Tenía encima una delicada inspección tributaria que les pillaba literalmente en paños menores, como se dice, con los libros de ventas sin hacer (es obvio que no vendían en color, sino en B/N).

Su “asesoría” – que aparentemente era partidaria de la «contabilidad creativa» – les iba a confeccionar unos libros de ventas de los tres años anteriores, que cuadrasen con los importes globales contabilizados como “ventas” en sus libros oficiales depositados en el Registro Mercantil, y con importes declarados a efectos del IVA y del Impuesto sobre Sociedades. Ello a base de grandes relaciones de importes aleatorios, tomando cifras de la lotería, dentro de ciertos límites cuantitativos y cuyo valor medio fuese la venta media de la empresa.

Ingenioso, sin duda, pero tuve que dar una mala noticia. Si lo hacían así la Inspección tributaria seguramente lo descubriría rápidamente, sin necesidad de pedir justificantes, y con solo aplicar a las relaciones numéricas la llamada Ley de Newcomb-Benford, también conocida como Ley del Primer Dígito.

Esta ley en realidad fue descubierta a finales del siglo XIX por el astrónomo escocés Newcomb, que fue el que creyó predecir un inexistente planeta al que llamó Vulcano entre en Sol y Mercurio, que explicaría anomalías en la órbita de este último, anomalías que Einstein explicaría más tarde como resultado de efectos relativistas.

A finales del siglo XIX los astrónomos no disponían de los cómodos artilugios electrónicos actuales, y las reglas de cálculo no ofrecían la extraordinaria precisión indispensable en los cálculos astronómicos. Por ello debían utilizar tablas de logaritmos con partes decimales (mantisas) de muchos dígitos.

Newcomb observó que tanto su grueso libro de logaritmos como el de muchos otros colegas, tenían una curiosa particularidad: el desgaste de las tablas de logaritmos por el uso no era uniforme en sus páginas, sino que el desgate era mayor en las correspondientes mantisas que empezaban por dígitos bajos, que en las más avanzadas.

Esto sería redescubierto en 1938 por el físico e ingeniero norteamericano Frank Benford, que observó que esa ley se cumplía en múltiples series numéricas tanto de la naturaleza, como de las ciencias físicas y de los fenómenos sociales.

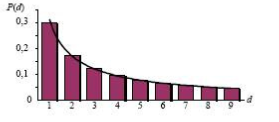

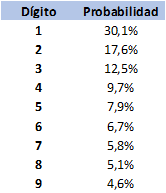

La Ley de Newcomb-Benford dice que, por sorprendente que parezca, en las series de números que se dan en la realidad, y que no sean generados de forma expresamente aleatoria, ni sigan una ley de formación predeterminada, ni estén manipulados, la frecuencia estadística del primer dígito significativo no responde a una distribución aleatoria uniforme -lo que supondría una frecuencia del 11,11% para cada dígito del 1 al 9- sino a una ley de probabilidad logarítmica, de manera que lo más probable es que el primer dígito sea pequeño. De hecho la probabilidad de que el primer dígito sea n (n=1,2,3,…..9) obedece a la expresión:

![]()

Entonces la probabilidad de que el primer dígito del número sea el 1 es de aproximadamente, el 30%; que sea el 2, del 17,5%; que sea el 3, el 12,5%. El cuatro tendría una probabilidad del 9,75% y así sucesivamente, bajando hasta el 9 que es el dígito menos probable. También se cumple algo modificada para los dígitos que aparecen en segundo, tercer lugar, etc.

Entonces la probabilidad de que el primer dígito del número sea el 1 es de aproximadamente, el 30%; que sea el 2, del 17,5%; que sea el 3, el 12,5%. El cuatro tendría una probabilidad del 9,75% y así sucesivamente, bajando hasta el 9 que es el dígito menos probable. También se cumple algo modificada para los dígitos que aparecen en segundo, tercer lugar, etc.

Lo sorprendente es que esta ley estadística aparece en grandes relaciones de números reales del más variado origen. Se cumple si consideramos las longitudes de los ríos del mundo, o los censos de población de los pueblos de un país, o el tamaño de los archivos de un ordenador, o las cotizaciones en mercados de activos financieros y de materias primas. Pero también en numerosas series de valores de la física de partículas y, desgraciadamente para los contables «creativos» y contribuyentes poco escrupulosos, se cumple igualmente en series copiosas de números de una contabilidad no sistemáticamente manipulada.

Es hoy el día en que no está enteramente claro el significado de este fenómeno, ni están todavía de acuerdo los físicos, los economistas, los geógrafos, los astrónomos y los matemáticos, sobre si nos encontramos ante una ley fundamental de la Naturaleza, ante un fenómeno social, o ante un principio matemático no bien conocido, quizás relacionado con el sistema de numeración decimal posicional (aparece también en series numéricas puramente matemáticas como la muy conocida secuencia de Fibonacci).

Pero esta polémica científica es algo que no preocupa demasiado a los auditores financieros y a los inspectores tributarios. A ellos lo que les interesa, y mucho, es que la Ley de Newcomb–Benford, o del primer dígito, puede aplicarse para comprobar si una larga serie de números contables, de ventas, compras, facturas, operaciones financieras y bursátiles, etc., ha sido generada artificialmente por algún contable “creativo”, pero desconocedor de tan desconsiderada e incómoda ley.

Claro que es muy probable que alguien haya pensado ya en un programa informático que genere importes de forma aleatoria, pero según una frecuencia probabilística logarítmica, según la Ley Newcombe–Benford.